【事項名稱】發(fā)票票種核定

【申請條件】納稅人需領用發(fā)票的,向主管稅務機關申請辦理發(fā)票領用手續(xù)。主管稅務機關根據(jù)納稅人的經(jīng)營范圍和規(guī)模,確認領用發(fā)票的種類、數(shù)量、開票限額等事宜。

已辦理發(fā)票票種核定的納稅人,當前領用發(fā)票的種類、數(shù)量或者開票限額不能滿足經(jīng)營需要的,可以向主管稅務機關提出調整。

【設定依據(jù)】《中華人民共和國發(fā)票管理辦法》第十五條

【辦理材料】

序號 |

材料名稱 |

數(shù)量 |

備注 |

1 |

《納稅人領用發(fā)票票種核定表》 |

1份 |

|

2 |

加載統(tǒng)一社會信用代碼的營業(yè)執(zhí)照(或稅務登記證、組織機構代碼證等)原件 |

1份 |

查驗后退回 |

3 |

經(jīng)辦人身份證件原件 |

1份 |

查驗后退回 |

【辦理地點】可通過辦稅服務廳(場所)、電子稅務局辦理,具體地點和網(wǎng)址可從江蘇省稅務局網(wǎng)站“納稅服務”欄目查詢。

【辦理機構】主管稅務機關

【收費標準】不收費

【辦理時間】

5個工作日內辦結;辦理增值稅普通發(fā)票、增值稅電子普通發(fā)票、收費公路通行費增值稅電子普通發(fā)票、機動車銷售統(tǒng)一發(fā)票、二手車銷售統(tǒng)一發(fā)票票種核定事項,除稅務機關按規(guī)定確定的高風險等情形外,即時辦結;本事項辦結時限不包含增值稅專用發(fā)票(增值稅稅控系統(tǒng))最高開票限額審批環(huán)節(jié)時限。

【聯(lián)系電話】主管稅務機關對外公開的聯(lián)系電話,可從江蘇省稅務局網(wǎng)站“納稅服務”欄目查詢。

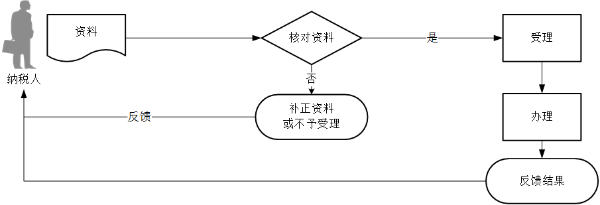

【辦理流程】

【納稅人注意事項】

1.納稅人對報送材料的真實性和合法性承擔責任。

2.文書表單可在江蘇省稅務局網(wǎng)站“下載中心”欄目查詢下載或到辦稅服務廳領取。

3.稅務機關提供“最多跑一次”服務。納稅人在資料完整且符合法定受理條件的前提下,最多只需要到稅務機關跑一次。

4.納稅人使用符合電子簽名法規(guī)定條件的電子簽名,與手寫簽名或者蓋章具有同等法律效力。

5.領用增值稅專用發(fā)票的納稅人,在完成票種核定后,還需辦理增值稅專用發(fā)票(增值稅稅控系統(tǒng))最高開票限額審批事項。

6.根據(jù)《國家稅務總局關于增值稅發(fā)票管理等有關事項的公告》(國家稅務總局公告2019年第33號)規(guī)定,增值稅小規(guī)模納稅人(其他個人除外)發(fā)生增值稅應稅行為,需要開具增值稅專用發(fā)票的,可以自愿使用增值稅發(fā)票管理系統(tǒng)自行開具。選擇自行開具增值稅專用發(fā)票的小規(guī)模納稅人,稅務機關不再為其代開增值稅專用發(fā)票。

7.納稅信用A級的納稅人可一次領取不超過3個月的增值稅發(fā)票用量,納稅信用B級的納稅人可一次領取不超過2個月的增值稅發(fā)票用量。以上兩類納稅人生產經(jīng)營情況發(fā)生變化,需要調整增值稅發(fā)票用量,手續(xù)齊全的,按照規(guī)定即時辦理。

8.符合《國家稅務總局關于新辦納稅人首次申領增值稅發(fā)票有關事項的公告》(國家稅務總局公告2018年第29號)中規(guī)定的新辦納稅人首次申領增值稅發(fā)票條件的,主管稅務機關應當自受理申請之日起2個工作日內辦結,有條件的主管稅務機關當日辦結。

新辦納稅人首次申領增值稅發(fā)票主要包括發(fā)票票種核定、增值稅專用發(fā)票(增值稅稅控系統(tǒng))最高開票限額審批、增值稅稅控系統(tǒng)專用設備初始發(fā)行、發(fā)票領用等涉稅事項。

稅務機關為符合條件的首次申領增值稅發(fā)票的新辦納稅人辦理發(fā)票票種核定,增值稅專用發(fā)票最高開票限額不超過10萬元,每月最高領用數(shù)量不超過25份;增值稅普通發(fā)票最高開票限額不超過10萬元,每月最高領用數(shù)量不超過50份。各省稅務機關可以在此范圍內結合納稅人稅收風險程度,自行確定新辦納稅人首次申領增值稅發(fā)票票種核定標準。

9.增值稅電子發(fā)票的開票方和受票方需要紙質發(fā)票的,可以自行打印增值稅電子發(fā)票的版式文件,其法律效力、基本用途、基本使用規(guī)定等與稅務機關監(jiān)制的增值稅紙質發(fā)票相同。

電子發(fā)票的號段,由稅務后臺征管系統(tǒng)同步至增值稅電子發(fā)票系統(tǒng),通過增值稅電子發(fā)票系統(tǒng)賦予納稅人。

10.納稅人領用電子發(fā)票時需使用電子發(fā)票服務平臺。電子發(fā)票服務平臺應提供電子發(fā)票版式文件的生成、打印查詢和交付等服務。自建和第三方建設的電子發(fā)票服務平臺應報稅務機關備案。

11.對于實行納稅輔導期管理的增值稅一般納稅人,領用增值稅專用發(fā)票實行按次限量控制,可以根據(jù)納稅人的經(jīng)營情況核定每次專用發(fā)票的供應數(shù)量,但每次發(fā)放專用發(fā)票數(shù)量不得超過25份。

對納稅信用評價為D級的納稅人,增值稅專用發(fā)票領用按輔導期一般納稅人政策辦理,普通發(fā)票的領用實行交(驗)舊供新、嚴格限量供應。

12.臨時到本省、自治區(qū)、直轄市以外從事經(jīng)營活動的單位或者個人,憑所在地稅務機關的證明,向經(jīng)營地稅務機關領用經(jīng)營地的發(fā)票。

稅務機關對外省、自治區(qū)、直轄市來本轄區(qū)從事臨時經(jīng)營活動的單位和個人領用發(fā)票的,可以要求其提供保證人或者根據(jù)所領用發(fā)票的票面限額以及數(shù)量交納不超過1萬元的保證金,并限期繳銷發(fā)票。按期繳銷發(fā)票后,解除保證人的擔保義務或者退還保證金。

提供保證人或者交納保證金的具體范圍由省稅務機關規(guī)定。

13.稅務機關向需使用金稅盤、稅控盤的每一位納稅人發(fā)放《增值稅稅控系統(tǒng)安裝使用告知書》(以下簡稱《使用告知書》),告知納稅人有關政策規(guī)定和享有的權利。服務單位憑《使用告知書》向納稅人銷售專用設備,提供售后服務,嚴禁向未持有《使用告知書》的納稅人發(fā)售專用設備。

14.已經(jīng)使用金稅盤、稅控盤等稅控專用設備開具增值稅發(fā)票的小規(guī)模納稅人,月銷售額未超過15萬元的,可以繼續(xù)使用現(xiàn)有設備開具發(fā)票,也可以自愿向稅務機關免費換領稅務UKey開具發(fā)票。

15.按照《國家稅務總局工業(yè)和信息化部公安部關于發(fā)布的公告》(國家稅務總局工業(yè)和信息化部公安部公告2020年第23號)規(guī)定,對使用機動車發(fā)票開具模塊的銷售方,需要調整機動車發(fā)票用量的,可以按需要即時辦理。對于同時存在其他經(jīng)營業(yè)務申領發(fā)票的,仍應按現(xiàn)行有關規(guī)定執(zhí)行。

16.按照《國家稅務總局關于增值稅發(fā)票綜合服務平臺等事項的公告》(國家稅務總局公告2020年第1號)規(guī)定,納稅人辦理增值稅普通發(fā)票、增值稅電子普通發(fā)票、收費公路通行費增值稅電子普通發(fā)票、機動車銷售統(tǒng)一發(fā)票、二手車銷售統(tǒng)一發(fā)票票種核定事項,除稅務機關按規(guī)定確定的高風險等情形外,主管稅務機關應當即時辦結。

17.自2020年12月21日起,在天津、河北、上海、江蘇、浙江、安徽、廣東、重慶、四川、寧波和深圳等11個地區(qū)的新辦納稅人中實行專票電子化,受票方范圍為全國。其中,寧波、石家莊和杭州等3個地區(qū)已試點納稅人開具增值稅電子專用發(fā)票的受票方范圍擴至全國。

自2021年1月21日起,在北京、山西、內蒙古、遼寧、吉林、黑龍江、福建、江西、山東、河南、湖北、湖南、廣西、海南、貴州、云南、西藏、陜西、甘肅、青海、寧夏、新疆、大連、廈門和青島等25個地區(qū)的新辦納稅人中實行專票電子化,受票方范圍為全國。

增值稅電子專用發(fā)票由各省稅務局監(jiān)制,采用電子簽名代替發(fā)票專用章,屬于增值稅專用發(fā)票,其法律效力、基本用途、基本使用規(guī)定等與增值稅紙質專用發(fā)票相同。

自各地專票電子化實行之日起,本地區(qū)需要開具增值稅紙質普通發(fā)票、增值稅電子普通發(fā)票、增值稅紙質專用發(fā)票、增值稅電子專用發(fā)票、紙質機動車銷售統(tǒng)一發(fā)票和紙質二手車銷售統(tǒng)一發(fā)票的新辦納稅人,統(tǒng)一領取稅務UKey開具發(fā)票。稅務機關向新辦納稅人免費發(fā)放稅務UKey,并依托增值稅電子發(fā)票公共服務平臺,為納稅人提供免費的增值稅電子專用發(fā)票開具服務。

稅務機關按照增值稅電子專用發(fā)票和增值稅紙質專用發(fā)票的合計數(shù),為納稅人核定增值稅專用發(fā)票領用數(shù)量。

電子專票和紙質專票的增值稅專用發(fā)票(增值稅稅控系統(tǒng))最高開票限額應當相同。納稅人開具增值稅專用發(fā)票時,既可以開具電子專票,也可以開具紙質專票。受票方索取紙質專票的,開票方應當開具紙質專票。

>

>